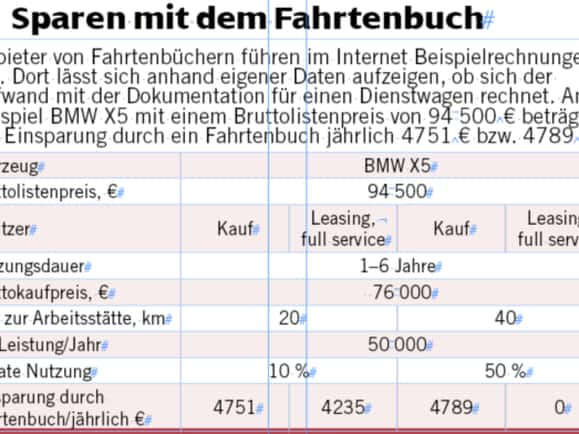

Versteuerung des Dienstwagens

Beim Dienstwagen mehrere tausend Euro sparen

Steuerthemen sind lästig, gleichwohl lohnend. Die optimale Auswahl der Versteuerung des Dienstwagens kann den Landwirt vierstellige Eurosummen im Jahr sparen.

Bei Traktoren werden alle Kosten betrieblich veranlasst. Aber auch Pkw im Betrieb sind steuerlich interessant. Stichwort: Dienstwagen.

Privat- oder Dienstwagen?

Damit steuerrechtlich ein Dienstwagen vorliegt, muss das Auto zu mehr als 50 % betrieblich genutzt werden. Bei weniger als 50 %, aber mehr als 10 % ist die Zuordnung zum Betriebsvermögen möglich, die Pauschalierung der Kosten ist jedoch ausgeschlossen.

Beim Dienstwagen können die gesamten Kosten des Fahrzeugs etwa für Anschaffung/Abschreibungen, Versicherung, Kraftstoff, Kfz-Steuer und Reparaturen als Betriebsausgaben geltend gemacht werden. Umsatzsteuer wird als Vorsteuer abgezogen.

Wird ein Pkw ausschließlich dienstlich genutzt, muss der Landwirt nachweisen, dass kein privater Gebrauch erfolgt ist. Ein Fahrtenbuch kann das belegen.

Privatfahrten nachweisen

Wird das Auto auch privat genutzt, wird dies wie eine Privatentnahme behandelt. Der geldwerte Vorteil unterliegt der Versteuerung. Es gibt zwei Berechnungsmethoden.

1. Pauschalversteuerung: Diese sogenannte 1%-Regel ist die einfachere der beiden Methoden. Der Nutzungsvorteil, der durch die (kostenlose) private Nutzung des Dienstwagens entsteht, wird pauschal anhand des Bruttolistenpreises des Fahrzeugs ermittelt: 1 % des Bruttolistenpreises stellt die Höhe des monatlichen Vorteils der privaten Nutzung dar.

Beispiel: Bei einem Fahrzeug, Bruttolistenpreis von 60 000 €, beträgt der geldwerte Vorteil pro Monat 600 € (1 %). Beim Steuersatz von 42 % „kostet“ die Privatnutzung des Autos pro Monat 252 €.

Wird der Dienstwagen auch für Fahrten zwischen Wohnung und erster Tätigkeitsstätte genutzt, erhöht sich dieser Wert um 0,03 % des Bruttolistenpreises pro km Entfernung zwischen Wohnung und Arbeitsstätte. Bei einer Entfernung von 30 km müssen zusätzlich zu den 600 € noch 0,03 % x 60 000 € x 30 km = 540 € versteuert werden. Bei 42 % Steuersatz ist das insgesamt mit der pauschalen 1%-Regelung für die Privatnutzung eine Belastung von 478,80 € pro Monat. Nutzen Angehörige das Dienstauto wegen der doppelten Haushaltsführung, sind 0,002 % des Bruttolistenpreises pro km anzusetzen.

2. Fahrtenbuchmethode: Was bei reinen Dienstwagen eh gilt, lässt sich auch für die teilweise private Nutzung eines Pkw anwenden. Hierbei ist jede Fahrt zum Nachweis des Verhältnisses zwischen dienstlicher und privater Nutzung in ein Fahrtenbuch einzutragen. Darauf basierend wird der geldwerte Vorteil auf dem Verhältnis und den tatsächlichen Fahrzeugkosten bzw. die Entnahme berechnet und besteuert. Das Fahrtenbuch muss lückenlos sein, Eintragungen haben zeitnah, vollständig und fortlaufend zu erfolgen und dürfen nachträglich nicht änderbar sein.

Elektronisch geht es auch

Das Fahrtenbuch kann sowohl handschriftlich als auch elektronisch geführt werden. Moderne Pkw verfügen über eine Schnittstelle für ein elektronisches Fahrtenbuchs. Ein GPS-Signal erfasst jede Fahrt und dokumentiert sie nach Zeit und Fahrtstrecke. Für die jährliche Steuererklärung werden die Daten ausgelesen und in einem Dokument ausgedruckt.

Für dienstliche Fahrten sind Kilometerstand zu Beginn und Ende der Fahrt, Datum, Reiseziel und -zweck anzugeben. Bei Privatfahrten genügen meist die Kilometerangaben und die Angabe „Privatfahrt“. Wegen des Datenschutzes werden Fahrtziel und -strecke nicht erfasst. Der Anteil an privater Nutzung wird mit den tatsächlichen Gesamtaufwendungen für das Fahrzeug multipliziert, um den geldwerten Vorteil zu bestimmen.

Zu den einzubeziehenden Aufwendungen zählen unter anderem Abschreibungen bzw. Leasingraten, wenn das Fahrzeug nicht gekauft wurde, alle Betriebskosten wie Kraftstoff, Kfz-Versicherungen, Reinigungskosten, Kfz-Steuern, aber auch Reparatur- und Wartungskosten. Nicht berücksichtigungsfähig sind etwa Bußgelder, Maut- und Parkgebühren sowie Fährkosten.

Methode hängt vom Fall ab

Fazit: Es gibt nicht „die eine Methode“. Generell eignet sich die Pauschalierung bei wenig Privatfahrten, einem niedrigen Bruttolistenpreis, hohen laufenden Kosten und einer laufenden Abschreibung besser. Wohingegen die Fahrtenbuchmethode vorteilhaft ist bei vielen Privatfahrten, einem hohen Bruttolistenpreis, niedrigen laufenden Kosten und einer abgeschlossenen Abschreibung.

Bei aller Vorbereitung bleibt eine gewisse Unsicherheit, da Werkstattkosten im Vorfeld allenfalls geschätzt werden können. Ebenso sind Privatfahrten nicht exakt prognostizierbar. Aufgrund dieser Unsicherheit kann es sinnvoll sein, zunächst ein Fahrtenbuch zu führen. Kommt es beispielsweise zu einer unerwarteten, kostspieligen Reparatur und führt diese Methode zu deutlich schlechteren Ergebnissen, kann das Fahrtenbuch verworfen und stattdessen die 1%-Regel angewendet werden. Insbesondere wenn ein Fahrzeug über die steuerliche Abschreibungsdauer von sechs Jahren hinaus genutzt wird, kann es sich für Landwirte lohnen, von der pauschalen Versteuerung auf ein Fahrtenbuch zu wechseln. Der Wechsel ist zum Jahresende möglich. Unterjährig geht dies nur beim Wechsel des Firmenfahrzeugs.

Lesen Sie mehr: