Kennzahlen verdichten die Informationen. Sie ermöglichen die Dokumentation und Kontrolle. Mit Kennzahlen können Sie die Betriebsentwicklung über längere Zeiträume beobachten und beurteilen. Außerdem lassen sich Vergleiche mit anderen Betrieben anstellen.

BWL Kompakt für Landwirte

In dieser fünfteiligen Beitragsreihe „Betriebswirtschaftliche Grundlagen für Landwirte“ erläutert Fachautor und Berater Rudolf Schüller, Mitarbeiter der Westfälisch-Lippischen Versicherungs- und Unternehmensberatung GmbH (WVU), die einzelnen Teile des Jahresabschlusses, Zwischeninformationen und wichtige Kennzahlen verständlich – und zwar mit der Brille, wie sie auch Ihr Kreditberater aufsetzt, um mögliche Risiken für die Bank möglichst frühzeitig zu erkennen.

Das sind die Themen:

Wie lese ich eine Bilanz? (Wochenblatt-Folge 8/2022)

Was steht in der GuV? (Wochenblatt-Folge 9/2022)

Der Rückbericht: Ein Dokument mit sieben Siegeln? + Arbeitshilfe (Wochenblatt-Folge 10/2022)

Wichtige Kennzahlen I: Liquidität, Rentabilität, Vermögenslage + Formeln (Wochenblatt-Folge 11/2022)

Wichtige Kennzahlen II: Betriebliche Kennzahlen + Formeln (Wochenblatt-Folge 12/2022)

Kostenkalkulation und praktische Beispiele (Wochenblatt-Folge 13/2022)

Banken schauen auf Kennzahlen

Grundsätzlich analysieren Banken die Kennzahlen zu Liquidität, Rentabilität und Stabilität (Vermögen). Für landwirtschaftliche Betriebe ergeben sich insbesondere aus den BMEL-Buchhaltungsdaten weitere wichtige Produktivitätskennziffern, die direkt in die Betriebssteuerung einfließen können.

Doch wie viele Kennzahlen braucht man? Aus dem Jahresabschluss lassen sich rund 150 verschiedene ableiten. Diese haben aber zum einen eine stark unterschiedliche Aussagekraft und zum anderen nimmt der Erkenntnisgewinn jeder weiteren Kennzahl ab einem bestimmten Punkt stark ab. Daher beschränken wir uns auch hier auf die wichtigsten Kennzahlen und nennen für die Produktivität nur wenige Beispiele. Welches Kennzahlenset für Ihren Betrieb sinnvoll ist, besprechen Sie am besten mit Ihrem Berater.

Die Vermögenslage

Die für viele Kreditnehmer wichtigste Kennzahl Eigenkapitalquote ist bei landwirtschaftlichen Einzelunternehmen praktisch immer deutlich zu gering ausgewiesen. Denn insbesondere der Wert der landwirtschaftlichen Flächen basiert auf historischen Preisen. Damit sind auch weitere Kennziffern, die auf dem Eigenkapital oder seinem Anteil an der Bilanzsumme basieren, nicht aussagekräftig.

Die „Goldene Bilanzregel“ bleibt allerdings auch bei zu niedrigen Wertansätzen gültig. Denn bei einer Erhöhung zum Beispiel des Flächenwertes verlängern sich zwar beide Bilanzseiten, die Relation zwischen langfristigem Vermögen und der dazugehörigen Finanzierung durch Eigenkapital und langfristige Darlehen bleibt im Endeffekt aber unverändert.

Interessant ist die Investitionsquote, die allerdings über mehrere Jahre betrachtet werden sollte, da nur ein Jahr aufgrund besonderer Umstände das Ergebnis verzerren kann. Als Investitionen zählen alle Zugänge zum Anlagevermögen.

Investitionen/ Anlagevermögen x 100 = Investitionsquote

Eine höhere Investitionsquote ist grundsätzlich positiv, da dann das Anlagevermögen erhalten wird und kein Reparaturstau entsteht. Die Finanzierung von Maschinenkäufen durch Leasing kann die Quote allerdings verfälschen.

Etwas anders ist es bei der Kennzahl Anlagenabnutzungsgrad.

kumulierte Abschreibung auf Sachanlagen/Anschaffungskosten Anlagevermögen x 100 = Anlagenabnutzungsgrad

Je höher der Anteil der gesamten Abschreibungen auf Sachanlagen im Verhältnis zu den Anschaffungskosten ist, desto dringender werden Ersatzinvestitionen sein. Allerdings kann diese Kennzahl auch durch die Wahl der Finanzierungsart beeinflusst werden.

Die Liquiditätslage

Von den stichtagsbedingten, aus den Bestandswerten im Jahresabschluss abgeleiteten Liquiditätskennzahlen geht man heute immer weiter ab. Die tatsächlich verfügbare Liquidität, der Cashflow, ist deutlich aussagekräftiger. Deshalb wird hier aus dem Jahresabschluss nur die Liquidität 2. Grades besprochen.

(flüssige Mittel + kurzfristige Forderungen) / kurzfristige Verbindlichkeiten x 100 = Liquidität 2. Grades

Die Liquidität 2. Grades gibt an, inwieweit die Forderungen und flüssigen Mittel die kurzfristigen Verbindlichkeiten decken. Sie sollte zwischen 100 und 120 % betragen. Liegt sie unter 100 %, könnte die Zahlungsfähigkeit gefährdet sein.

Was sind "Flüssige Mittel"?

- Flüssige Mittel sind Schecks, der Kontosaldo bei der Bank und der Kassenbestand. Die kurzfristigen Forderungen sind Forderungen mit einer Restlaufzeit von weniger als einem Jahr.

- Kurzfristige Verbindlichkeiten sind Verbindlichkeiten mit einer Restlaufzeit von bis zu einem Jahr, außerdem Steuerrückstellungen und sonstige Rückstellungen.

Bei Unternehmen außerhalb der Landwirtschaft werden auch die Vorräte in die Liquiditätsbetrachtung einbezogen und damit die sogenannte Liquidität 3. Grades ermittelt. Da die Vorratshaltung der Landwirtschaft eine andere als in Industriebetrieben ist, ist die praktische Umsetzung der Liquiditätsschöpfung aus diesen Werten unpraktisch und damit die Aussagekraft dieser Kennzahl zu gering.

Generell gilt für die aus dem Jahresabschluss abgeleiteten Liquiditätskennziffern, dass diese keine sicheren Aussagen zur Liquiditätslage zulassen, da sie keine künftigen, noch nicht realisierten Einnahmen und Ausgaben abbilden.

Der Cashflow

Zur Ermittlung des Cashflows gibt es mehrere zum Teil sehr komplexe Rechenwege. Für die tägliche Praxis sind diese kaum geeignet. Es hat sich daher bewährt, den Cashflow nach der folgenden unkomplizierten Methode praxisnah zu berechnen:

Jahresüberschuss

+ Abschreibungen

– Zuschreibungen

± Veränderung der Rückstellungen

– Entnahmen

+ Einlagen

= Cashflow II

Tatsächlich verfügbar sind zunächst der Jahresüberschuss und die Abschreibungen, da letztere nicht den Kontostand, sondern nur das Jahresergebnis verringern. Zuschreibungen, also die Erhöhung von Bilanzansätzen beim Anlagevermögen, erfolgen nur selten. Diese sind allerdings ebenfalls zunächst nicht liquiditätswirksam, genau wie die Veränderungen der Rückstellungen.

Da landwirtschaftliche Unternehmen häufig als Einzelunternehmen oder Personengesellschaften (GbR, OHG, KG) geführt werden, haben die im Eigenkapitalkonto gebuchten Einlagen und Entnahmen unmittelbare Auswirkung auf die verfügbaren liquiden Mittel. Sie sind deshalb auf jeden Fall mit zu berücksichtigen.

Die Kennzahl dynamischer Verschuldungsgrad gibt Aufschluss, wann die Verschuldung des Unternehmens (theoretisch) abgebaut ist. Dabei wird ein gleichbleibender Cashflow über die folgenden Jahre vorausgesetzt. Über mehrere Jahre betrachtet zeigt die Kennzahl den sogenannten Innenfinanzierungsspielraum des Unternehmens. Das ist die Summe, die ohne neue Bankschulden finanziert werden kann.

Fremdkapital /Cashflow x 100 = dynamischer Verschuldungsgrad

Bei dieser Formel entspricht ein Ergebnis von 100 % einem Jahr. 550 % würden also 5 ½ Jahre Tilgungszeit bedeuten. Die Kennzahl sollte kleiner sein als die Nutzungsdauer der betriebsnotwendigen Anlagegüter. Auch hier kann die Finanzierungsform das Ergebnis beeinflussen.

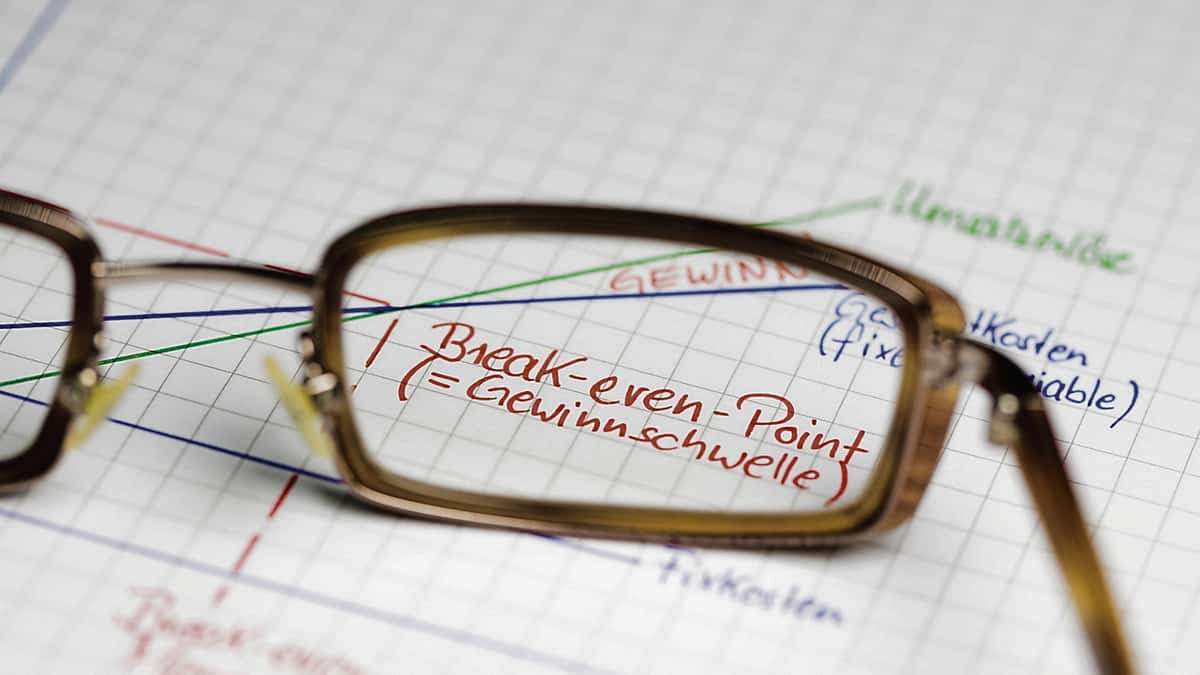

Der Deckungsbeitrag

In der übrigen Wirtschaft spricht man vom Deckungsbeitrag, in der Landwirtschaft ist der Begriff Direktkostenfreie Leistung üblich. In beiden Fällen wird ermittelt, welchen Beitrag zum Jahresergebnis aus der Produktion direkt erwächst. Damit lassen sich die fixen Kosten des Betriebes decken, beispielsweise Pachten, Zinsen, Abschreibungen und Gehälter. Diese Positionen fallen unabhängig von der tatsächlichen Produktivität des Betriebes an.

Mithilfe der Direktkostenfreien Leistung lässt sich auch der sogenannte Break-even-Point ermitteln. Das ist der Umsatz, der erforderlich ist, um alle fixen Kosten des Betriebes zu decken.

Summe aller Fixkosten / Deckungsbeitrag je Einheit = Break-even-Point

Die Einheit, die im Nenner des Bruchs eingesetzt wird, kann beispielsweise je Stück verkauftes Ferkel oder Bulle sein, bei Milchviehbetrieben die kg abgelieferte Milch. Insbesondere in Zeiten, in denen sich die Preise und Kosten stark ändern, sollten Sie die Grundlagen für diese Formel zeitnah aktualisieren.

Die Personalintensität

Die Kennzahl Personalintensität ist dann interessant, wenn Sie mehrere Mitarbeiter haben.

Personalaufwendungen / Betriebsleitung x 100 = Personalintensität

Der Personalaufwand errechnet sich aus Löhnen, Gehältern, Sozialabgaben und weiteren Personalnebenkosten. Als Betriebsleistung lässt sich vereinfacht der Umsatz heranziehen. Das Ergebnis sagt aus, welche Personalkosten mit dem Umsatz verbunden sind. Vertauschen Sie die Werte im Zähler und Nenner des Bruchs, zeigt das Ergebnis, wie viel Umsatz je € Personalaufwand erwirtschaftet wird.

Den Personalbedarf können Sie vereinfacht mit den Zahlen des KTBL (Kuratorium für Technik und Bauwesen in der Landwirtschaft) ermitteln. Hier eignen sich auch Werte aus Betriebsvergleichen, wobei die Besonderheiten des Einzelbetriebes immer berücksichtigt werden müssen.

Vergleich mit anderen Betrieben:

Nutzen Sie Ihre Kennzahlen nicht nur zum Vergleich, sondern vor allem als Maßstäbe, um die betriebliche Entwicklung kontinuierlich zu verbessern. Wenn Sie relative Werte mit anderen Betrieben vergleichen, denken Sie daran, dass auch anscheinend gute Zahlen objektiv anders eingeschätzt werden können. Wenn beispielsweise alle Betriebe der Branche 2 % Verlust machen und Sie 2 % Gewinn, stehen Sie relativ deutlich besser dar. Objektiv werden aber diese 2 % Gewinn nicht ausreichen, um den Betrieb vorwärtszubringen.

Lesen Sie mehr: