Geld sicher anlegen

200 000 € clever anlegen

ETF oder Mischfonds: Wo können Privatpersonen einen hohen Geldbetrag in Zeiten magerer Zinsen und hoher Inflation gewinnbringend anlegen?

Durch Abfindung, Schenkung, Erbe oder den Verkauf einer Immobilie verfügen Privatpersonen „plötzlich“ über eine einmalig hohe Summe Geld so wie Wochenblatt-Leser Anna und Werner N., 60 und 62 Jahre. Ihren richtigen Namen möchten sie hier nicht lesen. Das Ehepaar hat eine Immobilie verkauft.

Plötzlich "Luxussorgen"

Nun sind 200 000 € auf dem Konto. Das Geld bereitet ihnen „Luxussorgen“. Denn aktuell haben sie nicht wirklich eine Verwendung, zumal die Schulden getilgt sind.

Sie möchten das Geld sowohl möglichst gewinnbringend als auch sicher anlegen. Wie soll das gehen, wo doch die Zinsen mager und die Inflation hoch sind? Die Hausbank empfiehlt Mischfonds. Ihr Sohn die Anlage in Aktien-ETFs.

Mischfonds: Gute Idee?

Im Angebot der Hausbank des Ehepaares für die 200 000 € sind verschiedene Mischfonds, die sowohl Aktien als auch Anleihen enthalten. Das Mischen zwischen Inflations- und Kursrisiken ist grundsätzlich keine schlechte Idee, hat jedoch einen unvermeidbaren Preis.

- Denn durch den Anleiheanteil werden die Kursrisiken im Aktienanteil abgefedert.

- Jedoch wird umgekehrt die langjährig hohe Rendite von Aktienanlagen durch den Anleiheanteil verwässert.

- Je höher der Anleiheanteil, desto geringer die Kursrisiken und gleichzeitig umso stärker die Verwässerung.

Es gibt eben keine risikolose Anlagemöglichkeit. Mit Anleihen, Geldmarktpapieren oder auch Einlagen bei Kreditinstituten werden nur die unvermeidlichen Kursrisiken von Sachanlagen wie Aktien in das ebenso hohe Inflationsrisiko der Anlagen in Geldvermögen umgetauscht.

Zwei Nachteile bei Mischfonds

Entscheiden sich Werner und Anna N. für Mischfonds, müssen sie zwei Nachteile in Kauf nehmen:

- Erstens: Sie bezahlen einmalig beim Kauf der Fondsanteile wahrscheinlich 5 % Ausgabeaufschlag. Damit sind die ersten 10 000 € von 200 000 € schon weg. Vielleicht kann das Paar den Ausgabeaufschlag herunterhandeln, aber selbst bei einer Halbierung sind 2,5 % noch 5000 €. Hinzu kommen jährliche Kosten zwischen 1,5 % und 2 %, die von der Anlagerendite abgehen. Die vom Sohn ins Gespräch gebrachte Alternative von ETFs würde zum einen die Ausgabeaufschläge völlig vermeiden und die jährlich anfallenden, sogenannten „laufenden Kosten“, auf 1/8 bis 1/10 reduzieren.

- Zweitens: Das Paar bezahlt bei der Mischfonds-Lösung die oben genannten Kosten für den vollen Anlagebetrag (200 000 €), obwohl ein guter Teil ihres Geldes zur Vermeidung von Kursrisiken in Anleihen oder Geldmarktpapieren angelegt würde. Die stecken natürlich auch im Fondsvermögen und gehören zum gebührenpflichtigen Volumen.

Angenommen der Mischfonds investiert zur Hälfte in Aktien und zur anderen Hälfte in Anleihen oder Geldmarktpapiere: Die 100 000 € könnten sie ohne jegliche Kosten und sogar mit geringen Erträgen auf Tagesgeld- oder Festgeldkonten von ein bis zwei Banken „parken“. Gleichzeitig würden sie die anderen 100 000 € in ein reines Aktienprodukt anlegen. Idealerweise in einen ETF, der diese Hälfte zu 100 % und nicht zu 50 % gemäß einem weltweit streuenden Aktien-Index investiert.

Kosten in Wahrheit höher

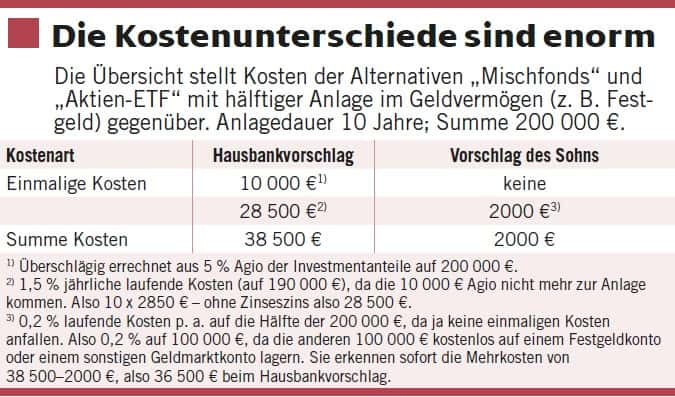

Die Kosten beider Anlagealternativen unterscheiden sich enorm. Das zeigt die Übersicht.

(Bildquelle: Walz)

Die Schätzrechnung ist zugegebenermaßen grob und vernachlässigt Zinseszinseffekte, zusätzliche nicht erkennbare Kosten und weitere Details. Würde zum Beispiel der Anlagebetrag durch Kursgewinne im Laufe der zehn Jahre wachsen, würden auch die laufenden Kosten beider Alternativen und damit die Kostendifferenzen steigen. Jedoch sind die Annahmen mehr als fair.

Die zusätzlich auftretenden, versteckten Kosten sind bei den von der Hausbank genannten aktiven Fonds nämlich ebenfalls deutlich höher als bei den ETFs. Auch die Tatsache, dass das Online-Depot kostenlos ist, während für das Depot von der Hausbank Kosten anfallen, ist in der kleinen Schätzrechnung noch nicht enthalten.

Und das Fazit?

Eine gesunde und gleichzeitig kostenarme Mischung von Inflations- und Kursrisiken erhält man, indem man den Liquiditätsteil auf einem kostenlosen Tages- oder Festgeldkonto anlegt und den übrigen Teil nicht in aktiven Mischfonds, sondern reinen Aktien-ETFs. Diese erbringen erstens über die Dividenden eine laufende Ausschüttung und zweitens sind sie als Sachvermögensanlage nicht der Inflation ausgesetzt.

Lesen Sie mehr:

Mehr zu dem Thema